Wie Chinas NEV -Boom Prioritäten Spezialstahl umsteht (2025 Branchenausblick)

1. Chinas NEV-Dominanz treibt Hochleistungs-Stahlinnovation an

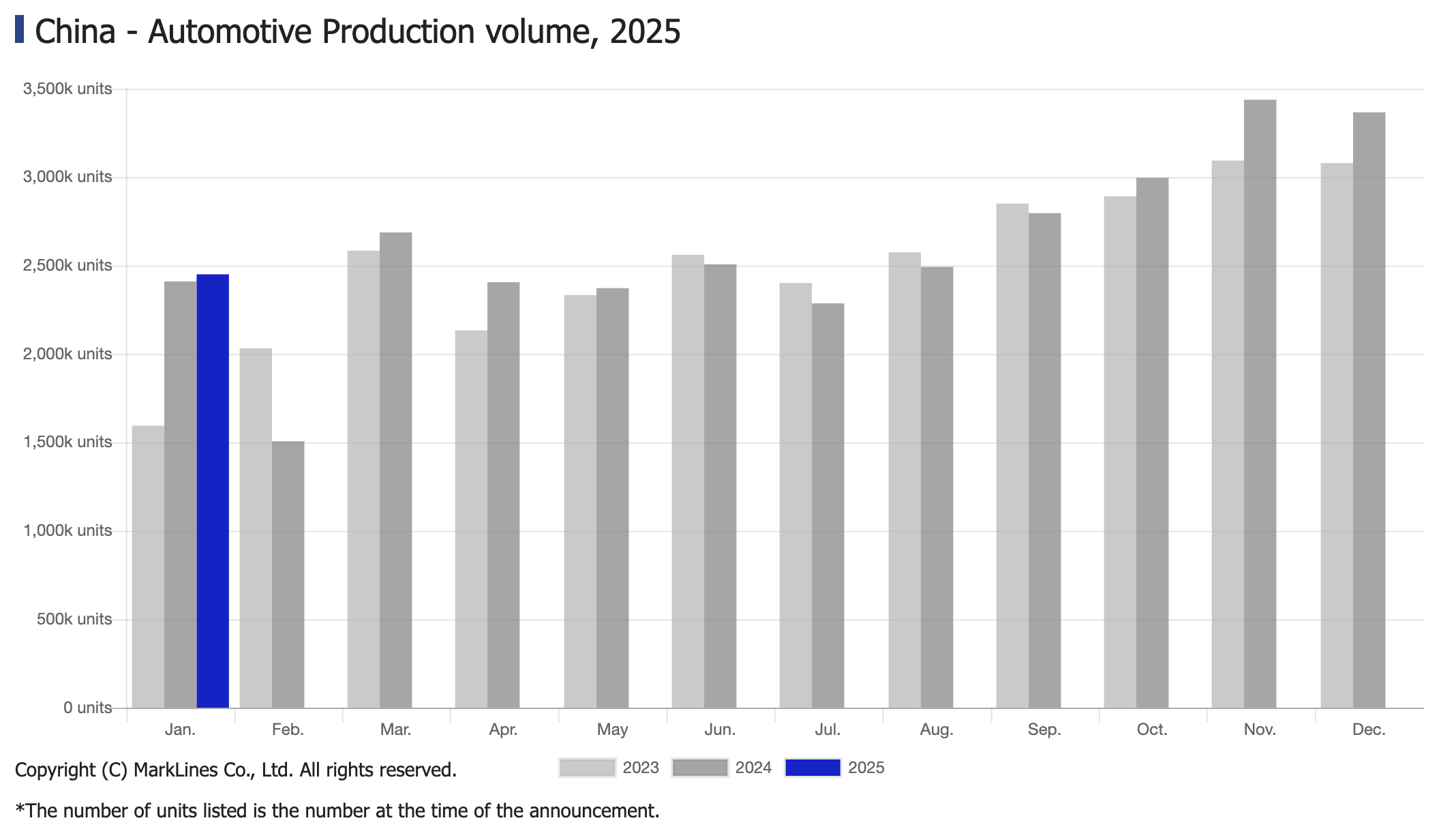

Nach CAAM -Daten,, Der NEV -Umsatz stieg im Januar 2025 um 29,4% im Jahr 2025, mit einer produktion von mehr als 1 million einheiten in einem einzigen monat. Dies richtet sich an Projektionen, die China wird bis 2025 58% des globalen EV -Eigentums ausmachen, getrieben von:

– Batterieschutz: Nachfrage nach Wasserstoffbeständigkeit aus rostfreiem Stahl (2GPa-Grad) in Batteriegehäusen (z. B. BYDs Blade 5.0-Batterien), um einen thermischen Ausreißer zu verhindern.

– Leichte Durchbrüche: 980 MPa QP-Stahleinführung in Xpeng x9 Körper-in-Weiß-Körpern, die das Gewicht um 18% gegenüber traditionellen HSS verringert.

– Motorische Effizienz: 0,15 mm Siliziumstahlblätter schneiden Kernverluste auf ≤ 1,2 W / kg in Nio et9 -Motoren.

Schlüsseltrend: Chinesische Autohersteller benötigen nun 21% höhere zugfestigkeit und 30% niedrigerer co2 -fußabdruck in stahlversorgungen im vergleich zu 2023.

2. Globaler Stahlmarkt Volatilität: Herausforderungen und Chancen

Kontrastierende regionale Dynamik:

– China: Die Stahlnachfrage wird voraussichtlich im Jahr 2025 aufgrund einer Verlangsamung des Immobiliensektors um 1% sinken, aber der NEV-gesteuerte Spezialstahl steigt um 8,5%.

– EU /NA: Carbon-Grenzsteuern (CBAM) drücken die Autohersteller in Richtung mit kohlenstoffarmen EAF-Stahl (≤ 1,2T CO2E / Tonne) trotz höherer Kosten (+120 USD / Tonne Vs. BF-BOF).

– ASEAN: EV-Umsatz steigt zum Jahresjahr 41% und steigt die Nachfrage nach tropischem verzinktem Stahl (ZAM-Beschichtung) zur Bekämpfung der Korrosion der Luftfeuchtigkeit.

Preisdruck:

-Die globalen Preise für heiß-rollte Spulen werden voraussichtlich um 14% auf 580 US-Dollar sinken.

- Automobilstahl macht jetzt 38% der Gesamtproduktionskosten in Budget -EVs gegenüber 25% im Jahr 2023 aus.

3. OEM -Strategien: Versorgungsketten umformieren

– Lokalisierung: Tesla Shanghai erweitert die Produktionskapazität von Borstahl (22MNB5) mit ultrahoch starker Bor-Stahl (22 MNB5) um 40%, um Tarife zu umgehen.

– Materialsubstitution: Ford F-150 Lightning nimmt ein Stahl-Aluminium-Hybrid-Chassis an (Stahlgehalt reduziert sich von 68% auf 55%).

– Grüne Stahlverpflichtungen: Volvo-Autos führt bis 2025 mit einem 12% fossilen Beschaffungsziel von Stahlstahl und kreieren eine Marktnische von 2,8 Mrd. USD.

Kritisches Problem: nur 4% der autohersteller Erreichen Sie Derzeit GREEN Steel Targets 2030 von IEA und unterstreichen den dringenden Bedarf an Lieferanteninnovation.

Strategische Lösungen von Promispecial

Kernkompetenzen:

✅ Kohlenstoffarme Stahl: EAF-produziertes AHSS mit ≤ 1,5T CO2E / Tonne (ausgerichtet auf die CBAM-Anforderungen).

✅ Korrosionsbeständige Legierungen: ZAM-beschichteter Stahl für ASEAN-Märkte (Salzspraywiderstand> 1.200 Stunden).

✅ Benutzerdefinierte Verarbeitung: Präzisions-Laser-Schnitt-Batterie-Tablettkomponenten (± 0,1 mm Toleranz).

Globale Reichweite:

-EU: Compliance-fähige Dokumentation für CBAM (eingebettete Emissionsverfolgung).

- NA: JIT -Liefer Hubs in Texas /Michigan Unterstützung <72HR Vorlaufzeiten.

.