Hoe China's Nev Boom hervormt specialiteitstaalprioriteiten (2025 Industry Outlook)

1. De NEV-dominantie van China stimuleert een krachtige staalinnovatie

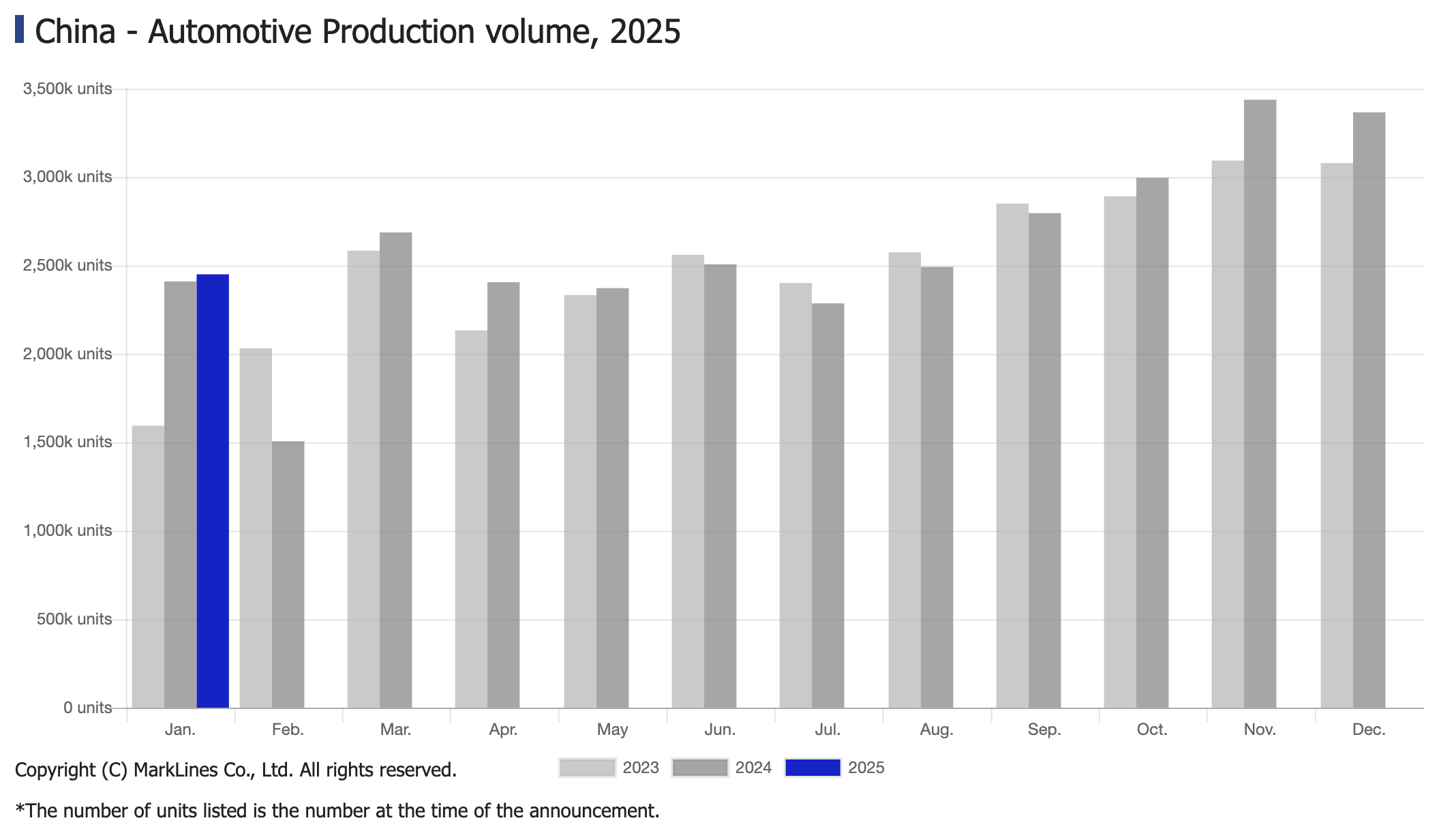

Volgens CAAM -gegevens, NEV -omzet steeg met 29,4% joj in januari 2025, met productie van meer dan 1 miljoen eenheden voor het eerst in een enkele maand. Dit sluit aan bij projecties China zal tegen 2025 goed zijn voor 58% van het wereldwijde EV -eigendom, gedreven door:

– Batterijbescherming: De vraag naar waterstofbestendig roestvrij staal (2GPA-kwaliteit) in batterijbehuizingen (bijv. BYD's Blade 5,0 batterijen) om thermische wegloper te voorkomen.

– Lichtgewicht doorbraken: 980 MPA QP Steel Adoption in XPeng X9 Body-In-White, waardoor het gewicht met 18% versus traditionele HSS wordt verminderd.

– Motorefficiëntie: 0,15 mm siliciumstaalplaten snijden kernverliezen tot ≤1,2 W / kg in NIO ET9 -motoren.

Belangrijkste trend: Chinese autofabrikanten vereisen nu 21% hogere treksterkte en 30% lagere koolstofvoetafdruk in stalen benodigdheden vergeleken met 2023.

2. Volatiliteit van de wereldwijde staalmarkt: uitdagingen en kansen

Contrasterende regionale dynamiek:

– China: De vraag van de staal zal naar verwachting 1% dalen in 2025 vanwege de vertraging van de eigendomsector, maar NEV-aangedreven specialiteitstaal groeit 8,5% joj.

– EU /NA: Koolstofgrensbelastingen (CBAM) duwen autofabrikanten naar low-koolstof EAF-staal (≤1,2T CO2E / ton) ondanks hogere kosten (+$ 120 / ton versus BF-BOF).

– ASEAN: EV-verkoopstijging 41% joj, stimuleer de vraag naar gegalvaniseerd staal van tropische kwaliteit (ZAM-coating) om de corrosie van vochtigheid te bestrijden.

Prijsdruk:

-Globale hotgerolde spoelprijzen zullen naar verwachting 14% dalen tot $ 580 /ton door Q4 2025, maar speciale staalpremies stijgen (bijv. AHSS +$ 200 /ton).

- Automotive Steel is nu goed voor 38% van de totale productiekosten in budget -EV's versus 25% in 2023.

3. OEM -strategieën: het hervormen van supply chains

– Lokalisatie: Tesla Shanghai breidt de productiecapaciteit van boorstaal (22mnb5) van de ultrahoogte uit met 40% tot bypass-tarieven.

– Materiële vervanging: Ford F-150 Lightning neemt een staal-aluminium hybride chassis aan (staalgehalte teruggebracht tot 55% van 68%).

– Groene staalverplichtingen: Volvo Cars leidt tegen 2025 met een doel van 12% fossiele vrij stalen inkoop, waardoor een marktniche van $ 2,8 miljard ontstaat.

Kritische kwestie: alleen 4% van de autofabrikanten currently meet IEA’s 2030 green steel targets, highlighting the urgent need for supplier innovation.

De strategische oplossingen van Promispecial

Kerncompetenties:

✅ Koolstofarm staal: EAF-geproduceerde AHSS met ≤1,5T CO2E / ton (uitgelijnd met CBAM-vereisten).

✅ Corrosiebestendige legeringen: ZAM-gecoat staal voor ASEAN-markten (zoutsprayweerstand> 1.200 uur).

✅ Aangepaste verwerking: Precisie laser-gesneden batterijbakkencomponenten (± 0,1 mm tolerantie).

Globaal bereik:

-EU: Compliance-ready documentatie voor CBAM (ingebedde emissiesracking).

- NA: JIT leveringshubs in Texas /Michigan ter ondersteuning van <72hr doorlooptijden.

-ASEAN: lokale magazijnen die 50.000+ ton tropische kwaliteitsvoorraad hebben op voorraad.