Jak Chin Nev Boom przekształca priorytety stali specjalistycznej (2025 Perspektywy branżowe)

1. Dominacja NEV w Chinach napędza wysokowydajne stalowe innowacje

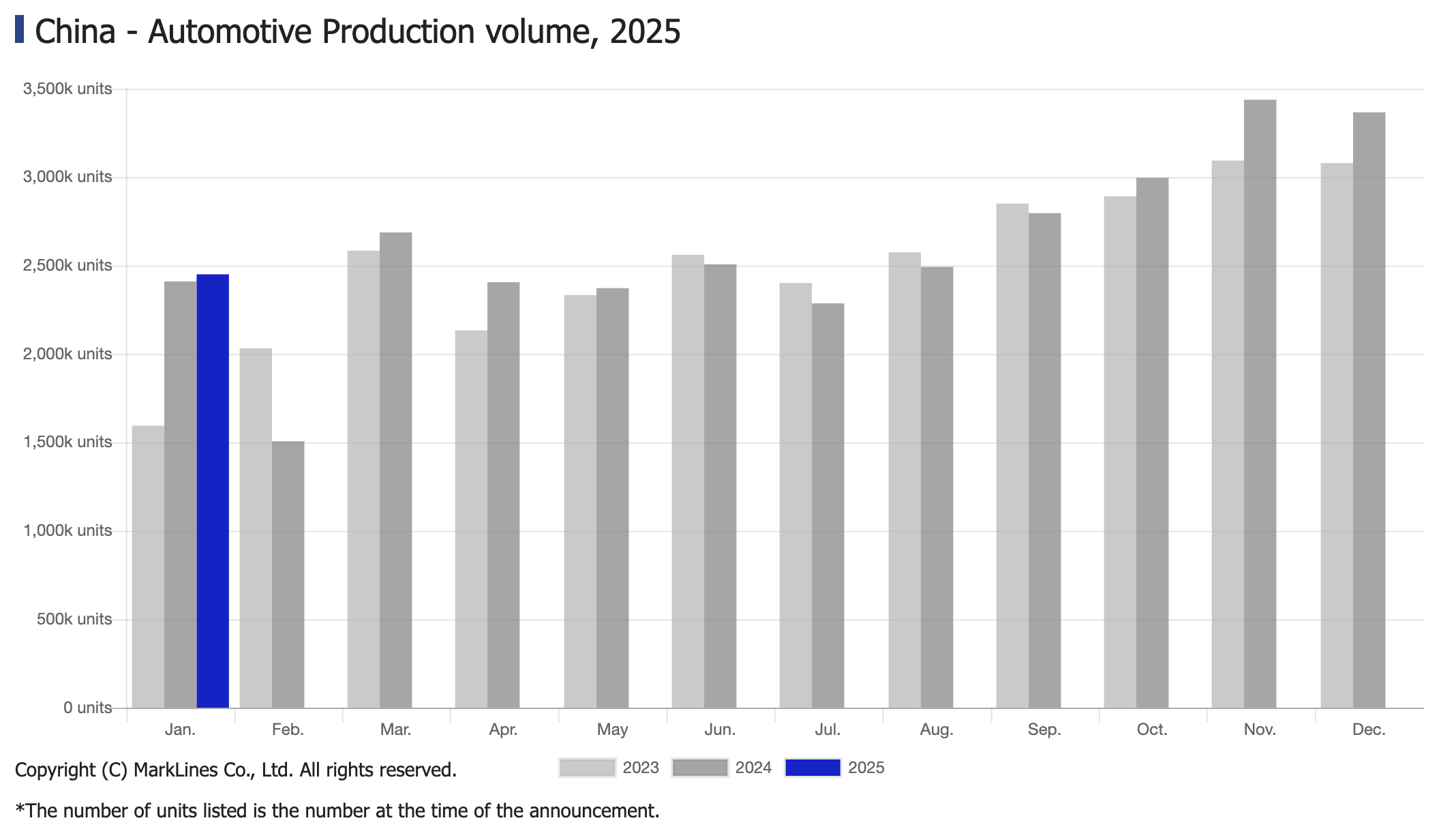

Według danych CAAM, Sprzedaż NEV wzrosła o 29,4% r. W styczniu 2025, z produkcją przekraczającą 1 milion jednostek po raz pierwszy w ciągu jednego miesiąca. To jest zgodne z projekcjami, które Chiny będą stanowić 58% globalnej własności EV do 2025 r., prowadzony przez:

– Ochrona baterii: Zapotrzebowanie na odporną na wodór stal nierdzewną (stopień 2GPA) w obudowiech akumulatorów (np. Baterie Blade 5.0 BYD), aby zapobiec ucieczce termicznej.

– Lekkie przełom: 980 MPa QP Adoption stalowy w białej białej Xpeng X9, zmniejszając wagę o 18% w porównaniu z tradycyjnym HSS.

– Wydajność motoryczna: 0,15 mm krzemowe arkusze stali stalowe strzyżone straty rdzenia do ≤1,2 W / kg w silnikach Nio ET9.

Kluczowy trend: chińscy producenci potrzebują teraz 21% wyższa wytrzymałość na rozciąganie i 30% lower carbon footprint w materiałach stalowych w porównaniu do 2023 r.

2. Globalna zmienność rynku stali: wyzwania i możliwości

Kontrastowanie dynamiki regionalnej:

– Chiny: Oczekuje się, że popyt na stal spadnie o 1% w 2025 r. Z powodu spowolnienia sektora nieruchomości, ale stal specjalistyczna napędzana NEV rośnie o 8,5% r / r.

– EU /NA: Podatki graniczne (CBAM) pchają producentów w kierunku niskoemisyjnej stali EAF (≤1,2t CO2E / tonę) pomimo wyższych kosztów (+120 USD / tonę vs. BF-BOF).

– ASEAN: Sprzedaż EV wzrośnie o 41% r / r, popyt na stal ocynkowaną klasy tropikalnej (powłoka ZAM) na korozję wilgotności bojowej.

Presja cenowa:

-Prognozuje się, że globalne ceny cewki zrybowane na gorąco spadną o 14% do 580 USD /ton do kwartału 2025 r., Ale rosną składki ze stali specjalistycznej (np. AHSS +200 /ton).

- Stala motoryzacyjna stanowi obecnie 38% całkowitych kosztów produkcji w budżecie EVS vs. 25% w 2023 r.

3. Strategie OEM: przekształcanie łańcuchów dostaw

– Lokalizacja: Tesla Shanghai rozszerza zdolność produkcyjną o wysokiej wysokości boru (22 mnb5) o 40% do ominięcia taryf.

– Materialne podstawienie: Ford F-150 Błyskawica przyjmuje hybrydowe podwozie stalowo-aluminiowe (zawartość stali zmniejszona do 55% z 68%).

– Zobowiązania z zielonej stali: Volvo Cars prowadzi z 12% bez skamlkowym celem zaopatrzenia w stal do 2025 r., Tworząc niszę rynkową 2,8 mld USD.

Problem krytyczny: tylko 4% producentów samochodów Obecnie spełnia Cele ZIELONEJ stali IEA 2030, podkreślając pilną potrzebę innowacji dostawców.

Strategiczne rozwiązania Promispecial

Podstawowe kompetencje:

✅ Stal o niskim węglu: AHSS wytwarzany przez EAF z ≤1,5t CO2E / ton (wyrównane z wymaganiami CBAM).

✅ Stopy oporne na korozję: Stal powlekana ZAM na rynki ASEAN (odporność na spray solną> 1200 godzin).

✅ Niestandardowe przetwarzanie: Precyzyjne komponenty zasobu baterii laserowej (± 0,1 mm tolerancja).

Global Reach:

-UE: dokumentacja gotowa do zgodności z CBAM (śledzenie emisji wbudowanych).

- NA: Pewne koncentracje dostarczania JIT w Teksasie /Michigan obsługa <72HR czasów realizacji.

-ASEAN: Lokalne magazyny magazynują ponad 50 000 ton zapasów klasy tropikalnej.